油气田增产实属重要

能源安全关乎国家安全,在目前我国天然气对外依存度日益攀升的年代,做好国内油气的增产上储实属重要。近年来,我国天然气产量增速有限,难以突破10%,一直保持在8%左右运行,2017年,我国天然气产量增速开始恢复性增长,主要体现煤改气的执行结果以及经济的回暖。受制于“少气”国情,国内天然气增长不会出现直线式猛增, 预测未来一段时间内,天然气自产增长率将保持在9%附近。

预测未来一段时间内,天然气自产增长率将保持在9%附近。

对此现状,《意见》中指出,抓紧抓实抓细保供措施,妥善应对油气市场形势变化,保持油气产供储销衔接有序、供应稳定。大力提升油气勘探开发力度保障能源安全,狠抓主要目标任务落地,进一步巩固增储上产良好态势;重点做大渤海湾、四川、新疆、鄂尔多斯四大油气上产基地,推动常规天然气产量稳步增加,页岩气、煤层气较快发展;探索湖北宜昌等地区页岩气商业化开发;加快推进煤层气(煤矿瓦斯)规模化开发利用,落实低产井改造方案;推动吉木萨尔等页岩油项目开发取得突破;力争2020年生产天然气1810亿立方米。

其实在最初的“十三五”计划中,国家将2020年天然气产量目标设定为2070亿立方米,但考虑到2020年受全球公共卫生事件影响,国内消费量低于先前的目标,因此,在此次能源安全指导意见中将2020年的生产目标降至1810亿立方米,仅较2019年增长3.22%。但认为,此次目标设定为谨慎立场,事实表明,2020年至今疫情并没有对天然气生产造成太大影响,据卓创统计,2020年1-5月份,国内生产天然气796.4亿立方米,同比增长7.68%,并且随着国民经济的平稳复苏,煤改气的重启,考虑到部分业内人士对天然气基础设施的投资热情以及国际液化天然气的价格低廉,预计2020年天然气消费量将达到6%-8%,相应的天然气产量增速或将达7%以上。

积极推动油气管道建设 加快形成“全国一张网”

作为连接上游资源和下游市场之间的桥梁,天然气产业发展高度依赖输配管网、储气库等基础设施,管网建设直接决定着天然气市场利用的规模,因此天然气行业持续、良好的发展离不开相应的强大基础设施建设的支撑。

2019年12月,国家油气管网公司成立,管网公司的成立将为推动管道公平开放奠定良好的物理基础。目前我国已经形成了“横跨东西、纵贯南北、联通境外”三大供应格局。但我国天然气干线管道密度远低于世界平均水平。从天然气管线长度与国土面积比重角度看,我国的天然气干线管道密度为7.3米/平方千米,约为美国的1/6、法国的1/10和德国的1/15;就运输能力与消费量比重而言,我国天然气管道密度为19.97千米/亿立方米,不足世界平均33.73千米/亿立方米,远低于美国的56.3千米/亿立方米。

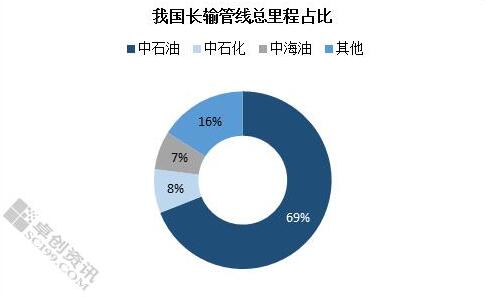

目前国内油气长输管道主要集中在三大石油公司手中,中国石油、中国石化和中国海油分别占比69%、8%和7%,其他公司占比约16%。干线管道总输气能力约3500亿立方米/年。

管道建设进度目前滞后于“十三五”规划的目标。“十四五”计划建设天然气干线管道5.9万公里。《中长期油气管网规划》指出,到2025年,我国天然气管网里程将达到16.3万公里,为此能源指导意见中也指出,加快管网和储气设施建设,补强天然气互联互通和重点地区输送能力短板,加快形成“全国一张网”。

补齐储气短板 持续提升天然气应急调峰能力

随着低碳经济时代的到来和煤改气政策的推进,我国对天然气的需求量越来越大,然而我们天然气基础设施的建设不完善,凸显出诸多天然气供需矛盾问题,其中最重要的就是保供、调峰问题。地下储气库是我国目前最有效的应急调峰设施,是我国重要的战略储备,有效的确保了国家能源安全。

截至2019年末,我国已建成27座地下储气库,其中中国石油23座、中国石化3座、港华1座,储气能力约190亿立方米,占天然气消费量的6%左右,工作气量约95亿立方米。新增储气能力超30亿立方米,增幅高于10%。

相关数据显示,目前全球10%左右的天然气消费量由地下储气库供应,西欧国家和俄罗斯的这一供应比例则分别达到20%和30%。而我国地下储气库建设比较晚,仅占消费量的3.1%。我国天然气行业迅速发展,天然气消费持续快速增长,在国家能源体系中重要性不断提高。与此同时,储气基础设施建设滞后、储备能力不足等问题凸显,成为制约天然气安全稳定供应和行业健康发展的突出短板。

此次《意见》中指出,要压实上游供气企业和国家管网公司储气责任,加快储气库基地及储气设施重点项目建设。加速推进雷61、双台子储气库群、吉林双坨子储气库、大庆四站、西南相国寺储气库(扩容达产)、呼图壁储气库(扩容达产)、苏桥储气库(扩容达产)、驴驹河储气库、中石油文23储气库、苏东39-61储气库、中原文23储气库等储气库建设。持续提升我国天然气应急调峰能力。

综上,从国内目前基础设施现状来看,不管是管网建设还是储气设施推进,都落后于欧美等发达国家,2020年能源工作指导意见的出台在很大程度上推进了天然气基础设施的建设,国家着力加大补短板、强弱项力度,不断提升能源安全底线保障能力,管网和储气调峰设施等问题得到解决,天然气产业链部分问题都会迎刃而解,“富煤缺油少气”的国情不是制约我们发展的“借口”,先天条件的不足终将会在后天弥补!